Datos de la economía mundial

-

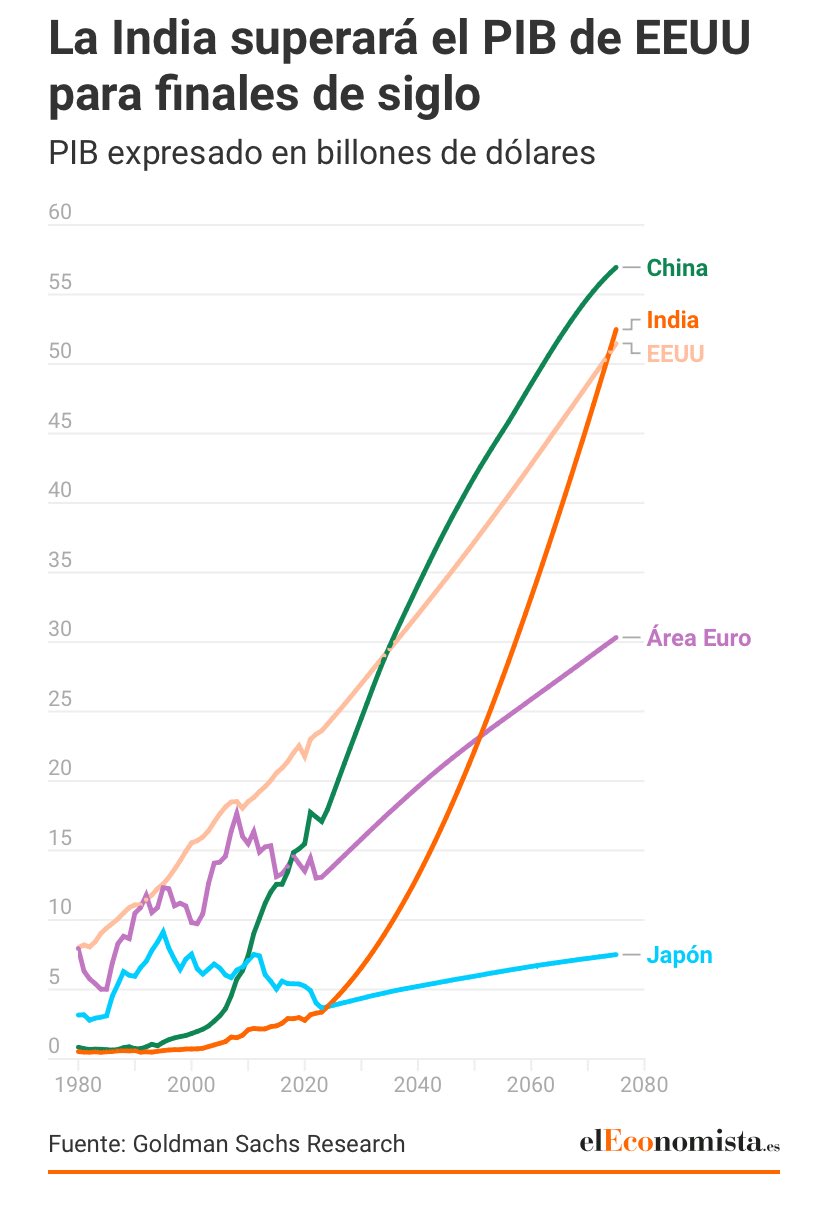

El sorpasso de la India a EEUU ya tiene fecha: así es la proyección de Goldman Sachs

Analizar y vaticinar el ranking de las economías mundiales a largo plazo es un ejercicio casi de ciencia ficción. Sin embargo, prestigiosos bancos, casas de análisis y otras instituciones financieras realizan, de forma anual, sesudos informes en los que intentan arrojar algo de luz sobre el futuro tablero de la economía global. Aunque no todos los estudios muestran conclusiones iguales, todo hace indicar que China, la India y EEUU estarán luchando por el primer puesto de la economía global en las próximas décadas. Hay quien va más lejos y hace apuestas más arriesgadas y precisas, como es el caso de Goldman Sachs, que en una nota reciente ponía incluso fecha al sorpasso de la India a EEUU. La clave está en la demografía.

A medida que la población de la India, que hoy contabiliza unos 1.400 millones de personas, se convierta en la mayor del mundo, se prevé que su PIB aumente de forma notable.

La explicación resulta sencilla: el PIB puede crecer por un aumento de los factores de producción (más trabajadores, capital...) o por otras circunstancias difícilmente explicables que quedan recogidas en lo que se conoce como residuo de Solow o productividad total de los factores o PTF (avances tecnológicos y de eficiencia productiva, principalmente). La India tiene recorrido en ambos factores, aunque todo hace indicar que buena parte del crecimiento agregado vendrá de la mano de un aumento de los factores de producción propiciado por su 'saludable' demografía.

Para la India será clave aprovechar el potencial de esa población en crecimiento (aumenta el factor trabajo disponible), impulsando la participación dentro de su fuerza laboral, así como brindar capacitación y habilidades para su inmenso grupo de población, sostiene Santanu Sengupta, economista de Goldman Sachs Research para la India. Con la demografía de su lado y otros factores que se comentarán más adelante, desde Goldman Sachs Research proyectan que la India será la segunda economía más grande del mundo en 2075.

Durante las próximas dos décadas, la tasa de dependencia de la India será una de las más bajas entre las economías regionales (dividendo demográfico)", afirma, señalando que la población de la India tiene una de las mejores proporciones entre su población en edad de trabajar y su número de niños y ancianos (personas dependientes). La India tendrá un elevado porcentaje de su población en edad de trabajar (factor trabajo que puede producir), mientras que las personas dependientes (sobre todo jubilados y niños) serán una menor proporción de la población. Esto generará un momento 'dulce' o 'sweet spot' en la demografía y la economía del país.También la productividad

"La India ha logrado más avances en innovación y tecnología de lo que algunos creen. Sí, es cierto que el país tiene la demografía de su lado, pero ese no será el único impulsor del PIB. La innovación y el aumento de la productividad de los trabajadores serán importante. En términos técnicos, eso significa una mayor producción por cada unidad de trabajo y capital en la economía de la India", sostiene Santanu.

Al igual que ha sucedido con China, la India tiene una ventaja respecto a los países desarrollados: no le hace falta inventar. Cuando una economía se encuentra lejos de la frontera tecnológica, 'solo' tiene que ir adaptando la maquinaría, tecnología y procesos que han funcionado en las economías avanzadas. Aun así, esto no es nada sencillo, puesto que se tienen que dar unas condiciones adecuadas (instituciones fiables y eficientes, bajos niveles de corrupción, mercados de capitales relativamente desarrollados, confianza internacional, un mercado laboral preparado...) para que la mayor parte del tejido empresarial y la economía, en general, de la India vayan adoptando poco a poco los mecanismos que conducen al desarrollo.

Así lo manifestaba Santanu, que aseguraba en la nota publicada por Goldman Sachs que "la inversión de capital también será un importante motor de crecimiento en el futuro. Impulsada por una demografía favorable, es probable que la tasa de ahorro de la India aumente con una caída de los índices de dependencia, un aumento de los ingresos y un desarrollo más profundo del sector financiero, lo que probablemente hará que la reserva de capital esté disponible para impulsar mayores inversiones".

En este frente, el Gobierno ha hecho el trabajo duro en el pasado reciente. Pero, dados los balances saludables de las empresas y los bancos privados de la India, creemos que las condiciones son propicias para un ciclo de gasto de capital del sector privado", asegura el economista de Goldman Sachs.

No obstante, volviendo al inicio y al factor clave de este futuro sorpasso a EEUU, la demografía debería ser el mayor contribuyente al crecimiento económico de la India.

En la India, la transición demográfica se está produciendo de forma más gradual y durante un período más largo que en el resto de Asia. "El crecimiento demográfico continuará. En lo que nos centramos es en la tasa de dependencia, que es la población que no está en edad de trabajar y que depende de la población en edad de trabajar. Para la India, esa cifra estará entre las más bajas entre las grandes economías durante los próximos 20 años aproximadamente".

https://www.eleconomista.es/economia/noticias/12499886/10/23/el-sorpasso-de-la-india-a-eeuu-ya-tiene-fecha-asi-es-la-proyeccion-de-goldman-sachs.html"

-

Siempre y cuando puedan comer, cómo punto de partida....

-

Las fábricas británicas pasan apuros en octubre, en un nuevo síntoma de desaceleración económica del Reino Unido

LONDRES, 1 nov (Reuters) - Las fábricas británicas sufrieron un octubre más de lo que se pensaba, según una encuesta publicada un día antes de que el Banco de Inglaterra reafirme su intención de mantener altos los tipos de interés, a pesar de los signos generalizados de desaceleración económica.

La lectura final del índice de gestores de compras (PMI) manufacturero S&P Global/CIPS se situó en 44,8 puntos, por debajo de la estimación inicial de 45,2 puntos.Aunque el índice principal de actividad subió de 44,3 en septiembre, el componente de producción se contrajo por octavo mes consecutivo, la racha más larga desde la crisis financiera mundial de 2008-09.

Se espera que el Banco de Inglaterra mantenga el jueves los tipos de interés bancarios en el 5,25% —su segunda decisión de mantenerlos tras 14 subidas consecutivas— mientras intenta contrarrestar los peligros para la economía de una tasa de inflación que sigue siendo más de tres veces superior a su objetivo del 2%.

(Reporte de William Schomberg; editado en español por Benjamín Mejías Valencia) -

Sobre el declive económico de Europa

Si los datos se confirman no entiendo muy bien de donde sacarán la guita para seguir financiando la guerra de Ucrania...Esto mas allá de la propaganda política...la de los besos y abrazos, demuestra que a los políticos se les da muy bien prometer cosas que luego jamás cumplen...

Sherlock Holmes afirmaba: “Es un error capital establecer teorías antes de disponer de datos”. En esta aseveración, el ficticio detective inglés venía a tirar de las orejas a muchas teorías sin validación empírica, como unas cuantas de las formuladas por Aristóteles, ideas definidas por algún divulgador científico como “especulación de salón”.

Pues bien, disponemos de los datos. La economía de la zona euro (que aquí denominaremos europea) era más grande que la de los EEUU antes de la gran recesión. Hoy en día es un 37% más pequeña. Analizando el futuro, si nos fijamos en crecimientos económicos reales (netos de inflación), la economía norteamericana crecerá a un ritmo cercano al 1,5%, la europea, no llegará a un 1%. En otras palabras: el crecimiento de los EEUU será substancialmente superior al de Europa, lo que agrandará la brecha futura.¿Qué está ocurriendo?

Primero, el declive demográfico de Europa es más acusado que el de los EEUU. La tasa de natalidad es más baja (1,5 niños por mujer vs. 1,7 en EEUU), y además Europa recibe menos flujos migratorios. La consecuencia es que el crecimiento de la población activa en Europa se ha situado cerca del 0,15%, en tanto que el de los EEUU ha crecido cerca del 0,5%. Por lo tanto, uno de los dos pilares del crecimiento económico estructural favorece más a los EEUU que a Europa.

Segundo, la productividad crece más en EEUU que en Europa. Así, el crecimiento de la productividad en EEUU se acerca al 1,5% anual (los datos más recientes están por encima de esta cifra), en tanto que los crecimientos europeos de productividad se sitúan más en el 1%. Si desglosamos dichos crecimientos entre crecimientos asociados a mejora del capital disponible por trabajador (vía inversiones) y crecimiento genuino de productividad (hacer más con lo mismo, o “productividad total de los factores” —TFP—), los crecimientos en el primer segmento han sido parecidos en ambas economías (1%). La diferencia proviene de la TFP, en tanto que EEUU consigue crecimientos anuales superiores en un 0,7% a los europeos desde que comenzó este siglo. La mejor forma de predecir las mejoras de TFP es la innovación. El dominio de EEUU sobre Europa es abrumador, se miren publicaciones científicas, patentes internacionales por millón de habitantes o unicornios. Dado que la industria que financia la innovación, la del venture capital, posee el doble de recursos por habitante en EEUU que en Europa, la tendencia aquí descrita no cambiará. Además, la innovación depende de la triple hélice o interrelación de la investigación militar, universitaria y de la empresa privada. En Europa estamos a años luz de ecosistemas de innovación como los desarrollados en Stanford o en el MIT.

Si comparamos el PIB per cápita de Europa y de EEUU desde 1995, se percibe una notable divergencia. Pero las razones de esta brecha no son tan sencillas como se podría pensar

Tercero, la economía de los EEUU es más resiliente ante una crisis bancaria que la europea. Eso explica que la crisis financiera que comenzó en 2007 haya afectado mucho más al Viejo Continente. Los activos bancarios (en esencia, volumen de crédito) representan cerca de dos veces el PIB europeo, y, sin embargo, menos de una vez el de los EEUU. La consecuencia es que, ante una crisis bancaria, la economía europea sufre mucho más que la de los EEUU. Las empresas norteamericanas mantienen dos canales de financiación: la banca y los mercados de capitales. En Europa, sin embargo, la inmensa mayoría de la financiación sigue siendo canalizada por la banca, lo que provoca que la economía sea mucho más vulnerable ante una crisis bancaria.

Cuarto, la economía de los EEUU se autoabastece energéticamente, en tanto que la europea se ha construido en gran parte sobre una vulnerable dependencia del gas ruso. En Europa decidimos prolongar dicha vulnerabilidad limitando el fracking por sus connotaciones medioambientales, y ahora intentamos suplir la ausencia de gas ruso comprando gas norteamericano generado en gran parte vía fracking. Nuestra energía es más cara y más insegura, lo que nos resta competitividad.Así ha cavado la UE su propia tumba estratégica ante Putin

Hace tiempo que la UE es consciente de la vulnerabilidad geopolítica que supone su dependencia del gas ruso, pero crisis tras crisis vuelve a caer en el mismo problema

Quinto, EEUU mantiene sus “exorbitantes privilegios” frente a Europa. El dólar sigue siendo la divisa de reserva mundial, sin una alternativa a la vista en las próximas décadas. El mercado de capitales de los EEUU es mucho más líquido y profundo que el europeo, sin que se ponga solución por parte de la UE. En EEUU existe una libertad de movimiento de trabajadores que, en la práctica, en Europa no se da. Estos factores redundan en mayor crecimiento económico.

No soy derrotista, no hay que criticar la oscuridad sino encender una luz. Europa puede poco a poco mejorar su deriva demográfica. Además, se pueden establecer mecanismos que incentiven el venture capital a través de ahorro de largo plazo (seguros y fondos de pensiones) como los que habilitó EEUU en 1979. Aunque Europa carezca de un solo ejército, la coordinación de la investigación militar aunada a la civil podría provocar mejoras en la generación de patentes futura (al fin y al cabo, en Europa se inventó el método científico). Si Europa avanzara en la siempre decepcionante unión de mercado de capitales y fomentara los bonos europeos, al menos se podría suplir una parte de nuestra desventaja frente a los EEUU. Por último, creo que Europa presenta menos riesgo político que EEUU ante una posible victoria de Trump.

Mi inquietud en cualquier caso ante los pasos a dar es la que expresó Jean-Claude Juncker, expresidente de la Comisión Europea: “Nosotros los políticos sabemos perfectamente los pasos que hay que dar en la economía, el problema es salir reelegido”.

https://www.msn.com/es-es/dinero/economia/sobre-el-declive-económico-de-europa/ar-AA1jGBgH?rc=1&ocid=winp1taskbar&cvid=399c822ee832416bda8223cbec81ec1c&ei=12 -

La ruta del Ártico rebosante de buques petroleros con destino a China, India y el resto del mundo

La propuesta de convertir la ruta del Ártico en una alternativa al Canal de Suez parecía una locura más que nacía en algún despacho ministerial de Moscú. Los rusos insistían en que el cambio climático estaba jugando a su favor y un día no sería tan difícil romper un hielo cada más fino para enviar sus hidrocarburos a Asía y resto del mundo. Y Moscú tenía razón, Rusia a multiplicado el uso de esta ruta, que hasta hace poco se usaba solo para exportar petróleo y gas y ahora parece que otras materias primas siguen ese camino.

EL ECONOMISTA

Rusia marcó con 2,1 millones de toneladas en los primeros diez meses del año un nuevo récord de tránsito de mercancías a través de la conocida como Ruta Marítima del Norte (RMN), la alternativa ártica al canal de Suez. En total, de enero a octubre, los barcos rusos transportaron 2.120.000 toneladas, frente a las 200.000 toneladas del pasado año.

Rusia sigue desviando hacia Asia el petróleo que antes estaba destinado a Europa. La diferencia es que ahora una buena parte de los petroleros toman una ruta más complicada (también más corta) a través del Ártico, elevando así el perfil de riesgo del transporte marítimo, según explican los expertos. El aumento del tráfico tiene una implicación clara: se incrementa la probabilidad de que se produzca un accidente con consecuencias muy graves.

"El tránsito en 2023 puede ser considerado un proyecto piloto. Primero, porque las compañías aceptaron enviar a través de la ruta ártica entre verano y otoño parte de la mercancía que antes iba a través del canal de Suez con destino a los países de Asia-Pacífico", explica Vladímir Pánov, representante especial para el desarrollo del Ártico de la agencia nuclear rusa, Rosatom en declaraciones recogidas por la agencia Interfax.

La cantidad de hielo marino que se está fundiendo en el Océano Ártico es de las más grandes desde que se registran datos de este tipo. Las olas de calor que han asolado todo el hemisferio norte este verano y las temperaturas tibias en otoño e inverno han incrementado el deshielo.El petróleo fue el principal cargamento

Pánov explica que "nos hemos convencido de que la ruta es económicamente efectiva para el tránsito de mercancías". "El principal cargamento fue petróleo. Se transportaron en torno a 1,5 millones de toneladas. Otras 350.000 toneladas fueron el concentrado de mineral de hierro", aseguraba a la agencia Interfax. Buena parte de estos cargamentos tienen como destino final los puertos de China y de la India.

Este experto subrayó que Moscú ve un gran potencial de incremento del transporte hasta las 4 e incluso 7 millones de toneladas anuales, aunque admite que el Ártico es una zona con complejas condiciones naturales y climáticas, por lo que "nadie quiere arriesgarse". Y aseguró que las compañías quieren asegurarse de que sus buques están acondicionados y de que el transporte es más rentable que a través del canal de Suez, en particular si es necesario recurrir a la flota de rompehielos atómicos rusos, única en el mundo.

Por ahora, buena parte de dicho trasiego tiene como destino el desarrollo de la infraestructura de la región y no el transporte de mercancías, que se limitó a esos 2,1 millones de toneladas. A principios de octubre, el enclave báltico ruso de Kaliningrado recibió el primer barco mercante haciendo la travesía inversa. El buque vino desde China a través del Ártico.

El buque procedente de Shanghái atracó en el puerto de Baltisk, el principal puerto del enclave y base de la Flota rusa del Báltico. El presidente ruso, Vladímir Putin, lleva más de una década promoviendo la RMN como el futuro del transporte entre Europa y Asia, aunque el Kremlin no espera que funcione como un corredor internacional de pleno derecho hasta 2035. Aunque las expectativas son muchas, todavía quedan años para desarrollar del todo esta travesía.

Rusia planea construir 50 rompehielos y buques específicos para la ruta del Mar del Norte de cara a 2035. El principal problema hasta la fecha es la falta de astilleros para producir los rompehielos. Aleksey Olegovich Chekunkov, ministro de Desarrollo para el Lejano Oriente y Ártico dijo hace unos meses que ha habido conversaciones con China e India sobre cooperación conjunta en la construcción de buques. "India está interesada en trabajar junto a nosotros para desarrollar la navegación en el norte y potencialmente en la construcción naval conjunta. Se trata de una potencia oceánica bastante grande. Y por supuesto, China".Ruta del Ártico vs Canal de Suez

¿Por qué utiliza Rusia esta ruta? El uso de la Ruta del Mar del Norte reduce, en teoría, hasta en dos semanas el tiempo de viaje desde los puertos bálticos de Rusia hasta las refinerías en el norte de China en comparación con un viaje alrededor de Europa y a través del Canal de Suez y el Estrecho de Malaca. Un barco tiene que recorrer 10.600 kilómetros para llegar por el norte desde la ciudad rusa de Murmansk a Shanghái, mientras que si opta por cruzar el canal necesitará surcar 17.700 kilómetros.

Además, la travesía por Suez lleva 35 días de media, mientras la arteria promovida por Rusia supone un ahorro de 10-12 días por barco, es decir, es un tercio más corta. Según el Gobierno ruso, las compañías mercantes se ahorrarían hasta 500 millones de euros al año gracias "al menor nivel de emisiones de dióxido de carbono".

Sin acceso a gran parte de la flota mundial de petroleros, a la que se le prohíbe transportar crudo ruso comprado a precios superiores a 60 dólares el barril, cada día ahorrado en entregas de petróleo a los únicos grandes mercados que le quedan a Moscú: China e India. Por ahora, no solo está logrando llevar el crudo a China e India, también llega a raudales a otros lugares.

Es probable que más crudo ruso siga atravesando la 'cima' del mundo en los próximos meses, probablemente en pequeños convoyes con ayuda de rompehielos. Los rompehielos rusos más antiguos, de propulsión nuclear, se utilizan para transportar turistas al Polo Norte o para dar apoyo a las terminales petroleras en el mar de Kara y en la península de Yamal. Actualmente, el país solo cuenta con tres buques modernos para escoltar a los petroleros a través del Ártico. Parece que van a tener una gran demanda.

En principio, el trasiego de mercancías por la ruta ártica se limita a los meses que van de mayo a diciembre debido al grosor del hielo, que puede alcanzar los 4 metros, aunque el cambio climático y el deshielo juegan a favor de Rusia.

https://www.msn.com/es-es/dinero/economia/rusia-atasca-la-ruta-del-ártico-con-buques-rebosantes-de-petróleo-para-china-y-la-india/ar-AA1k205K?ocid=msedgntp&cvid=30385675d59f4b0c88a0852ed9916402&ei=29 -

El PIB de Japón vuelve a caer por tercer trimestre consecutivo

TOKIO, 8 dic (Reuters) - La economía japonesa cayó más rápido de lo estimado inicialmente en el tercer trimestre, mostraron datos revisados el viernes. Tanto el gasto de los consumidores como el de las empresas se contrajeron, haciendo caer el Producto Interno Bruto (PIB) del tercer trimestre. Datos separados mostraron que los salarios reales y el gasto de los hogares siguieron bajando en octubre, ya que la prolongada inflación desalentó a los compradores.

La economía perdió un 2,9% anualizado en julio-septiembre, según los datos revisados de la Oficina del Gabinete, más que la contracción del 2,1% estimada anteriormente y las previsiones del mercado de un descenso revisado del 2,0%.

Los gastos de capital cayeron un 0,4%, frente a la disminución preliminar del 0,6% y la previsión media del mercado de una caída del 0,5%.

El consumo privado, que representa más de la mitad de la economía, cayó un 0,2% en julio-septiembre, frente a una variación prácticamente plana en la estimación inicial.

La demanda exterior recortó 0,1 puntos porcentuales del PIB real, frente a la estimación preliminar de 0,1 puntos, ya que las importaciones de servicios superaron a las exportaciones de automóviles.

Según el Ministerio de Trabajo, los salarios reales ajustados a la inflación cayeron un 2,3% interanual en octubre, sumando así su decimonoveno mes consecutivo de descenso, aunque más lentamente que la baja del 2,9% de septiembre.

Aunque los salarios nominales aumentaron un 1,5%, una inflación superior al 3% anuló el crecimiento salarial en términos reales, indicador del poder adquisitivo de los consumidores.

Con el estancamiento de los ingresos, el gasto de los hogares se redujo un 2,5% en octubre respecto al año anterior, encadenando ocho meses consecutivos de caídas, según datos del Ministerio del Interior.

El Banco de Japón ha subrayado que necesita mantener las tasas de interés ultrabajas hasta que se vislumbre una inflación sostenible del 2% junto con alzas salariales. Las perspectivas salariales del próximo año serán cruciales para determinar si los precios van por buen camino, declaró el jueves el gobernador del BoJ Kazuo Ueda.

(Reporte de Satoshi Sugiyama; Editado en español por Javier Leira)

https://www.msn.com/es-es/dinero/economia/pib-de-japón-del-tercer-trimestre-cae-más-rápido-de-lo-estimado-inicialmente/ar-AA1laK4j?ocid=msedgntp&cvid=229763ec082b45c493fce566a93cad3d&ei=63 -

Brasil invita a Rusia a participar en la cumbre del G20

Brasil abre las puertas a Putin de la cumbre del G20 en Río de Janeiro: "Estaremos muy contentos de recibirle"

MADRID (EUROPA PRESS)

"Si quiere venir, estaremos muy contentos de que esté presente en las reuniones", ha dicho el ministro de Exteriores, quien ha adelantado que no cree que Brasil vaya a tomar medida alguna para cumplir la orden de detención del TPI, durante una entrevista para la delegación brasileña de BBC News.

Vieira ha restado importancia al hecho de que Brasil sea uno de los Estados que ha ratificado el Estatuto de Roma por el cual se creó el TPI. "Hay tantos países que lo son", ha dicho, afirmando al tiempo que no están obligados a cumplir la decisión del tribunal. "Tiene que haber una orden", ha aseverado.

Hace poco el presidente de Brasil, Luiz Inácio Lula da Silva, también cuestionó la autoridad este tribunal al haber otros países, como Estados Unidos, Rusia, o China, que no la reconocen, lo que genera un "desequilibrio", dijo.

En marzo de 2023, cuando se cumplía un año de la invasión rusa de Ucrania, el TPI emitió una orden de captura contra Putin por crímenes de guerra relacionados con la deportación forzada de niños ucranianos, provocando que se perdiera la pasada cita del G20 en Nueva Delhi, o la de los BRICS, en Johannesburgo, Sudáfrica.

https://www.msn.com/es-es/noticias/internacional/brasil-abre-las-puertas-a-putin-de-la-cumbre-del-g20-en-río-de-janeiro-estaremos-muy-contentos-de-recibirle/ar-AA1m6iWR?ocid=msedgntp&cvid=6a0fd6373bbc457cb1933c67214c09ea&ei=92 -

China produce el récord de 30 millones de coches en 2023

La producción y las exportaciones de automóviles de China alcanzaron máximos históricos en 2023, gracias a la recuperación de su mercado interno y a la oportunidad de llenar el hueco que dejaron los fabricantes europeos tras marcharse de Rusia, según recoge Bloomerg.

Los fabricantes chinos produjeron 30,16 millones de vehículos el año pasado y las entregas al por mayor -que incluyen los envíos a los concesionarios- aumentaron a 30 millones, según datos de la Asociación China de Fabricantes de Automóviles publicados el jueves. Ambos superaron los récords anteriores establecidos en 2017, mientras que las exportaciones aumentaron un 58%, hasta 4,91 millones de unidades.

"Los descuentos en los precios han afectado al mercado y la recuperación del consumo de automóviles sigue su curso", declaró Chen Shihua, vicesecretario general de la CAAM (China Association of Automobile Manufacturers), en una rueda de prensa. "Hacia finales de año, el mercado automovilístico funcionó mejor de lo esperado y los volúmenes de producción y venta al por mayor batieron récords" añadió Shihua.

Rusia fue el principal destino de las exportaciones chinas de automóviles en 2023, recibiendo más de 841.000 vehículos en los 11 primeros meses del año, más del doble de los enviados al segundo destino clasificado, México.

Los fabricantes de automóviles chinos han aprovechado la retirada de empresas como Volkswagen Group y Toyota tras la invasión rusa de Ucrania a principios de 2022. Sin embargo, el impulso exportador de China puede puede verse frenado este año

https://www.msn.com/es-es/motor/noticias/china-produce-el-récord-de-30-millones-de-coches-en-2023-al-dispararse-las-exportaciones/ar-AA1mSCjB?rc=1&ocid=winp1taskbar&cvid=72236e4b503c47cfbf7a1638cd0a2421&ei=4 -

EDITADO: OFF TOPIC.

https://www.aviacionargentina.net/topic/3134/reglamento-de-conducta

-

2024 un año peligroso para la economía mundial

Según los expertos el año 2024 será inestable y peligroso para la economía mundial, en especial para Europa y EE.UU, por el aumento de las tensiones geopolíticas en todo el mundo, pero especialmente en la zona del Golfo Pérsico y Oriente Medio

.

Ya lo dice un refrán muy viejo: "sarna con gusto no pica"Business Insider España -

El año 2024 será probablemente tormentoso para la economía mundial, ya que el crecimiento se ralentizará y las tensiones geopolíticas aumentarán en todo el mundo, según una encuesta del Foro Económico Mundial (FEM).

La organización ha encuestado a más de 60 economistas antes de su reunión anual, que se celebra esta semana en la estación de esquí suiza de Davos.

Más de la mitad de las personas encuestadas afirman que la economía mundial se debilitará este año y el 70% pronostica una relajación de las condiciones financieras, lo que implica que creen que los bancos centrales, incluida la Reserva Federal de Estados Unidos, empezarán a bajar los tipos de interés en algún momento de 2024.

Más del 80% de las personas economistas encuestadas por el FEM prevén que las tensiones geopolíticas aumenten la volatilidad de los mercados bursátiles y la incertidumbre económica, mientras que alrededor de tres cuartas partes esperan que la inteligencia artificial impulse la innovación en las economías avanzadas este año.

"En medio de la aceleración de las divergencias, la resistencia de la economía mundial seguirá siendo puesta a prueba en el año que está por delante", declara Saadia Zahidi, directora gerente del FEM: "Aunque la inflación mundial está remitiendo, el crecimiento se está estancando, las condiciones financieras siguen siendo restrictivas, las tensiones mundiales se agravan y las desigualdades aumentan".

Las personas ejecutivas de Wall Street han estado preocupadas por el aumento de la volatilidad geopolítica desde que estalló la guerra en Oriente Medio en octubre, aunque esas preocupaciones no han impedido que las acciones subieran en los dos últimos meses de 2023.

El director ejecutivo de JPMorgan Chase, Jamie Dimon, ha afirmado en una entrevista concedida al medio británico Sunday Times en noviembre que la invasión rusa de Ucrania y la guerra de Israel contra Hamás podrían desencadenar la crisis mundial más grave "desde 1938", mientras que Ray Dalio, el multimillonario fundador de Bridgewater Associates, ha advertido repetidamente de una posible guerra entre Estados Unidos y China.

A pesar de sus sombrías perspectivas, el índice VIX de la Bolsa de Opciones de Chicago (EEUU) —un "indicador del miedo" muy seguido en Wall Street— cotiza cerca de su nivel más bajo desde antes de la pandemia, lo que sugiere que los traders (operadores) no están tan preocupados.

https://www.msn.com/es-es/dinero/noticias/el-2024-será-un-año-peligroso-para-la-economía-mundial-por-el-aumento-de-las-tensiones-geopolíticas-advierten-los-principales-economistas/ar-BB1gVCvs?ocid=msedgntp&pc=U531&cvid=fec91eb4330044c7a8ced716a03659fe&ei=157

Ucrania cuenta con el "potencial científico" y la "capacidad técnica" para restaurar el estatus de potencia nuclear, declaró el exjefe del Consejo de Seguridad de Ucrania y coronel general Ígor Smeshko en una entrevista con la cadena Ukrlife.

ucrania-misil--644x362.jpg

Soldados del Ejército ucraniano se disponen a destruir un misil balístico SS-19 en la anigua base soviética de Vakulenchuk, al oeste de Kiev, en una imagen de 1997 - ap

No obstante, especificó que no exhorta a crear bombas atómicas, sino que quiere recordar a los países occidentales que deben "respetar al pueblo ucraniano".

"Estamos defendiendo a pecho descubierto al mundo occidental, defendiendo honestamente a la democracia, ¿por qué la democracia no hace esto?", se preguntó el militar refiriéndose, tal vez, a la manera en la que Occidente está tratando ahora a Ucrania.

Además, recordó que fue Ucrania el país que hizo una considerable contribución al desarrollo de las armas nucleares en el mundo, dado que precisamente en su territorio nació el científico Serguéi Korolev, quien participó en el desarrollo de armas nucleares de la URSS.

Ucrania renunció a su arsenal nuclear que había heredado de la Unión Soviética y firmó en 1994 el memorando de Budapest. Según este acuerdo, las potencias nucleares se comprometieron a garantizar su seguridad a cambio de su adhesión al Tratado de No Proliferación Nuclear.

Wisconsin en llamas: manifestantes incendiaron varios edificios en la segunda noche de disturbios tras el tiroteo policial a un afroamericano

3ZV7HF2VK3GN6Q5MSUWN67KDBU.jpg

Manifestantes incendiaron varios edificios e arrasaron gran parte del distrito comercial afroamericano en una segunda noche de disturbios en la ciudad de Kenosha, Wisconsin, provocada por la herida de un hombre afroamericano que recibió un disparo en la espalda de policías frente a sus tres hijos pequeños.

La policía con equipo antidisturbios se enfrentó a los manifestantes que desafiaron el toque de queda desde el atardecer del lunes y hasta el martes por la mañana en el centro de Kenosha, a cuadras de donde la policía baleó a Jacob Blake el domingo en un tiroteo capturado en video.

Video: https://www.youtube.com/watch?v=NS5cSwVEyDg

Blake, de 29 años, sobrevivió al tiroteo y estaba estable luego de la cirugía, dijo su padre a los periodistas el lunes.

Pero el incidente, el último de una serie de casos que centraron la atención en el tratamiento policial de los afroamericanos, desató indignación en la ciudad de Kenosha, ubicada a orillas del lago Michigan, a unos 65 kilómetros al sur de Milwaukee.

Francia envía refuerzos militares para apoyar a Grecia frente a Turquía

Francia ha mostrado su apoyo a Grecia en el conflicto con Turquía en el Mediterráneo oriental.

Ha través de Twitter, El presidente Emmanuel Macron ha criticado la decisión unilateral de Ankara de realizar prospecciones de hidrocarburos en una zona disputada por ambos países, y ha anunciado el envío de refuerzos militares.

alt text

Dos avionesde combate Rafale y un avión de carga franceses ya se encuentran en la base aérea de Pafos, en Chipre, de acuerdo a un pacto de defensa franco-chipriota que entró en vigor hace dos semanas.

"Ninguna provocación quedará sin respuesta"

El primer ministro griego Kyriakos Mitsotakis ha dicho en un mensaje televisado estar abierto al diálogo, pero no bajo amenazas o chantajes.

"Nos mantenemos firmes en nuestro compromiso con la legalidad internacional y el poder de la diplomacia para resolver incluso los asuntos más complejos. Nunca seremos quienes agravemos la situación. Pero la autocontención es solo una faceta de nuestro poder. Ninguna provocación quedará sin respuesta".

En diálogo con Israel y EEUU

Atenas ha intensificado sus esfuerzos diplomáticos.

Su ministro de Exteriores se ha entrevistado este jueves con el primer ministro israelí Benjamin Netanyahu en Jerusalén y el viernes se verá con el secretario de estado estadounidense Mike Pompeo en Austria. También el viernes, una cumbre extraordinaria de ministros de Exteriores convocada por el jefe de la diplomacia europea Josep Borrell tratará el tema.

Belarus: Putin le ofreció ayuda militar a Lukashenko, que enfrenta masivas protestas

alt text

MINSK.- El presidente bielorruso Alexander Lukashenko rechazó este domingo los llamados a nuevas elecciones y pidió a sus partidarios defender al país, al mismo tiempo que decenas de miles de personas protestaban contra el gobierno en Minsk, atemorizados por una posible intervención rusa tras el ofrecimiento de ayuda militar del presidente Vladimir Putin.

"¡Vete!", coreaban los opositores en una manifestación en alusión al jefe del Estado, mientras desfilaban a lo largo de la avenida de la Independencia en una "Marcha por la libertad", según constató un periodista de la AFP.

Con flores y vestidos de blanco, los participantes sostenían una gigantesca bandera blanca y roja, los colores históricos de la oposición.

Unos minutos antes del inicio de esta marcha, Lukashenko, que enfrenta su mayor desafío en 26 años al frente de la ex república soviética, hizo una aparición sorpresa cerca de allí, en la Plaza de la Independencia, donde se congregaron varios miles de sus partidarios.

"Queridos amigos, los he llamado aquí no para que me defiendan sino para que, por primera vez en un cuarto de siglo, puedan defender su país y su independencia", lanzó ante la multitud.

https://www.lanacion.com.ar/el-mundo/belarus-putin-le-ofrecio-ayuda-militar-lukashenko-nid2422955